## “调整后EBITDA”的问题与盈利操纵

越来越多地依赖EBITDA等指标来评估公司业绩,这正在误导投资者,掩盖潜在的财务弱点。虽然EBITDA(息税折旧摊销前利润)旨在简化,但它忽略了折旧和资本支出(CapEx)等关键成本,可能会描绘出过于乐观的图景——尤其是在人工智能等资本密集型行业。

最近的关注,包括迈克尔·伯里和吉姆·查诺斯的评论,强调了像CoreWeave这样的公司如何通过低估折旧来人为地夸大EBITDA,延长资产使用寿命。这种差异非常明显:CoreWeave报告了强劲的“调整后EBITDA”,但在2023年前九个月烧掉了近50亿美元,资金来自债务。

这种趋势不仅仅局限于个别公司。“非GAAP”收益(操纵后的数字,不包括某些费用)的增加变得越来越普遍,通常是受分析师要求和提高股价的愿望所驱动。查理·芒格等专家斥责EBITDA是“胡说八道”,强调其不准确性。

投资者应该优先考虑**自由现金流**、现实的折旧计划、营运资本趋势和债务义务,而不是EBITDA。关注这些指标可以揭示一家公司的真实财务状况,并避免被旨在掩盖潜在问题的会计技巧所误导。最终,理解盈利的*质量*,而不仅仅是*数量*,对于明智的投资决策至关重要。

## “调整后EBITDA”的问题与盈利操纵

越来越多地依赖EBITDA等指标来评估公司业绩,这正在误导投资者,掩盖潜在的财务弱点。虽然EBITDA(息税折旧摊销前利润)旨在简化,但它忽略了折旧和资本支出(CapEx)等关键成本,可能会描绘出过于乐观的图景——尤其是在人工智能等资本密集型行业。

最近的关注,包括迈克尔·伯里和吉姆·查诺斯的评论,强调了像CoreWeave这样的公司如何通过低估折旧来人为地夸大EBITDA,延长资产使用寿命。这种差异非常明显:CoreWeave报告了强劲的“调整后EBITDA”,但在2023年前九个月烧掉了近50亿美元,资金来自债务。

这种趋势不仅仅局限于个别公司。“非GAAP”收益(操纵后的数字,不包括某些费用)的增加变得越来越普遍,通常是受分析师要求和提高股价的愿望所驱动。查理·芒格等专家斥责EBITDA是“胡说八道”,强调其不准确性。

投资者应该优先考虑**自由现金流**、现实的折旧计划、营运资本趋势和债务义务,而不是EBITDA。关注这些指标可以揭示一家公司的真实财务状况,并避免被旨在掩盖潜在问题的会计技巧所误导。最终,理解盈利的*质量*,而不仅仅是*数量*,对于明智的投资决策至关重要。

零对冲(ZeroHedge) RSS

尽管最近宣布了“贸易休战”,但一份旨在增加中国向美国稀土矿物供应的具体协议仍然难以达成。 白宫将该协议吹捧为供应链上的重大胜利——承诺“事实上取消”出口限制——但有关承诺的“通用许可证”的细节仍在与11月底的截止日期一起协商中。

然而,出口商报告说尚未收到新的指导,分析师如艾丽西亚·加西亚·埃雷罗强调,该协议远未敲定,中国仍通过许可控制保留着影响力。 拟议的许可证虽然允许多年供货,但仍需政府审查。

由于北京已经发出了潜在“红线”的信号,且该协议内容空洞,因此人们对此仍然持怀疑态度。 美国正在继续寻求替代供应链,这表明休战可能只是暂时的暂停,而不是对关键矿产获取问题的持久解决方案。

尽管最近宣布了“贸易休战”,但一份旨在增加中国向美国稀土矿物供应的具体协议仍然难以达成。 白宫将该协议吹捧为供应链上的重大胜利——承诺“事实上取消”出口限制——但有关承诺的“通用许可证”的细节仍在与11月底的截止日期一起协商中。

然而,出口商报告说尚未收到新的指导,分析师如艾丽西亚·加西亚·埃雷罗强调,该协议远未敲定,中国仍通过许可控制保留着影响力。 拟议的许可证虽然允许多年供货,但仍需政府审查。

由于北京已经发出了潜在“红线”的信号,且该协议内容空洞,因此人们对此仍然持怀疑态度。 美国正在继续寻求替代供应链,这表明休战可能只是暂时的暂停,而不是对关键矿产获取问题的持久解决方案。

为期43天的美国联邦政府停摆即将结束,及时赶在繁忙的假日季到来之前。在特朗普总统签署立法以重新开放政府后,联邦航空管理局已确认可以恢复正常的飞行运营,并取消了40个主要机场的运力限制。航班取消率已从6%降至3%。

虽然政府停摆的结束对旅客来说是积极的,但德意志银行研究的另一份报告显示,入境美国的旅游人数同比下降了3%,可能与政府政策和更严格的边境执法有关。通过8月份的数据观察到的这一趋势,表明政府停摆的直接影响之外,旅游业受到了更广泛的影响。交通部长达菲强调,在解决问题后,将重新关注现代化空中交通管制系统。

为期43天的美国联邦政府停摆即将结束,及时赶在繁忙的假日季到来之前。在特朗普总统签署立法以重新开放政府后,联邦航空管理局已确认可以恢复正常的飞行运营,并取消了40个主要机场的运力限制。航班取消率已从6%降至3%。

虽然政府停摆的结束对旅客来说是积极的,但德意志银行研究的另一份报告显示,入境美国的旅游人数同比下降了3%,可能与政府政策和更严格的边境执法有关。通过8月份的数据观察到的这一趋势,表明政府停摆的直接影响之外,旅游业受到了更广泛的影响。交通部长达菲强调,在解决问题后,将重新关注现代化空中交通管制系统。

据报道,特朗普白宫正在考虑向因表达异议观点而面临起诉的英国活动人士提供政治庇护,这些观点在现任基尔·斯塔默政权下被定性为“思想犯罪”。 此潜在干预是由埃隆·马斯克提出的担忧促成的,将优先考虑因和平抗议(包括在堕胎诊所附近)和在线表达而受到惩罚的个人。

消息人士称,该政府正在积极识别案件,可能将保护范围扩大到性别批判活动家、移民批评者,甚至面临类似指控的亲堕胎活动家。 这延续了特朗普此前向反对大规模移民的欧洲人以及在南非遭受歧视的白人提供的庇护。

此举与特朗普对英国移民政策和法治衰退的批评有关,以及将“言论自由”作为贸易协议的条件。 一支美国团队最近访问伦敦,评估被捕活动人士的案件,表明了美国捍卫海外言论自由的强烈决心。

据报道,特朗普白宫正在考虑向因表达异议观点而面临起诉的英国活动人士提供政治庇护,这些观点在现任基尔·斯塔默政权下被定性为“思想犯罪”。 此潜在干预是由埃隆·马斯克提出的担忧促成的,将优先考虑因和平抗议(包括在堕胎诊所附近)和在线表达而受到惩罚的个人。

消息人士称,该政府正在积极识别案件,可能将保护范围扩大到性别批判活动家、移民批评者,甚至面临类似指控的亲堕胎活动家。 这延续了特朗普此前向反对大规模移民的欧洲人以及在南非遭受歧视的白人提供的庇护。

此举与特朗普对英国移民政策和法治衰退的批评有关,以及将“言论自由”作为贸易协议的条件。 一支美国团队最近访问伦敦,评估被捕活动人士的案件,表明了美国捍卫海外言论自由的强烈决心。

## 零工经济随着劳动力市场降温而兴起

尽管已淡出主流媒体的关注——提及次数已降至2016年水平——但零工经济正在显示出增长迹象,因为劳动力市场正在减弱。高盛最近的一项分析表明,在Uber和DoorDash等平台上工作的时间有所增加,这表明失业或就业不足的工人正在转向这些机会。

目前,有5-15%的美国人参与某种形式的零工,其中2-4%专门使用平台型零工。虽然整体零工经济增长较为温和,但平台型零工正以更快的5-8%的年增长率扩张。

零工通常由年轻、女性以及更可能从事兼职和多重工作的人员组成。他们目前的时薪约为18美元,每周工作约14小时,通常作为补充收入(近50%的人是为了赚取额外收入)。值得注意的是,大约20%的失业或工作时间减少的人转向了零工,但收入通常低于以前的传统就业。

零工经济的兴起与城市工资增长放缓相对应,暗示它正在为负面劳动力市场趋势提供缓冲。

## 零工经济随着劳动力市场降温而兴起

尽管已淡出主流媒体的关注——提及次数已降至2016年水平——但零工经济正在显示出增长迹象,因为劳动力市场正在减弱。高盛最近的一项分析表明,在Uber和DoorDash等平台上工作的时间有所增加,这表明失业或就业不足的工人正在转向这些机会。

目前,有5-15%的美国人参与某种形式的零工,其中2-4%专门使用平台型零工。虽然整体零工经济增长较为温和,但平台型零工正以更快的5-8%的年增长率扩张。

零工通常由年轻、女性以及更可能从事兼职和多重工作的人员组成。他们目前的时薪约为18美元,每周工作约14小时,通常作为补充收入(近50%的人是为了赚取额外收入)。值得注意的是,大约20%的失业或工作时间减少的人转向了零工,但收入通常低于以前的传统就业。

零工经济的兴起与城市工资增长放缓相对应,暗示它正在为负面劳动力市场趋势提供缓冲。

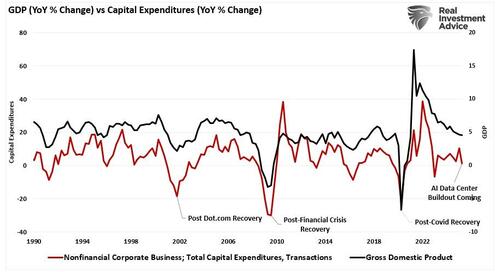

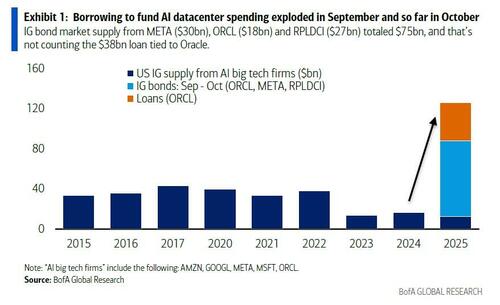

科技巨头们正在推动企业债务创历史新高,以竞相资助大规模的人工智能基础设施投资。亚马逊宣布发行 120 亿美元债券——三年来的首次——紧随谷歌(250 亿美元)、Meta(300 亿美元)和甲骨文(180 亿美元)的类似举动,使全球债务发行量今年突破 6 万亿美元。摩根大通预测,明年美国高等级债券发行量将达到创纪录的 1.81 万亿美元,这得益于人工智能支出,最初令市场受到惊吓,并扩大了信用违约互换 (CDS) 价差。

然而,对冲基金 Saba Capital Management 出人意料地出售科技债务的信用保护(实际上是在押注*不会*出现违约),提供了一定的喘息机会。银行正在寻求这种保护,因为担心债务迅速累积。

尽管一些分析师指出科技公司拥有强大的资产负债表和较低的收益率利差,但美国银行仍然建议做空人工智能超大规模债券,强调过度投资的风险。Saba 的举动表明投资者对该行业的长期可行性有一定信心——押注在五年内不会出现违约——但总体趋势表明人工智能领域正在向债务融资增长发生重大转变。

科技巨头们正在推动企业债务创历史新高,以竞相资助大规模的人工智能基础设施投资。亚马逊宣布发行 120 亿美元债券——三年来的首次——紧随谷歌(250 亿美元)、Meta(300 亿美元)和甲骨文(180 亿美元)的类似举动,使全球债务发行量今年突破 6 万亿美元。摩根大通预测,明年美国高等级债券发行量将达到创纪录的 1.81 万亿美元,这得益于人工智能支出,最初令市场受到惊吓,并扩大了信用违约互换 (CDS) 价差。

然而,对冲基金 Saba Capital Management 出人意料地出售科技债务的信用保护(实际上是在押注*不会*出现违约),提供了一定的喘息机会。银行正在寻求这种保护,因为担心债务迅速累积。

尽管一些分析师指出科技公司拥有强大的资产负债表和较低的收益率利差,但美国银行仍然建议做空人工智能超大规模债券,强调过度投资的风险。Saba 的举动表明投资者对该行业的长期可行性有一定信心——押注在五年内不会出现违约——但总体趋势表明人工智能领域正在向债务融资增长发生重大转变。

旧金山联邦储备银行的一项新研究挑战了关于关税的几十年经济正统观念。研究人员 Régis Barnichon 和 Aayush Singh 分析了美国、英国和法国 150 年的关税数据,发现**更高的关税始终会*降低*通货膨胀并*增加*失业率**——与传统经济预测相反。

该研究利用了美国历史上的政治动态,关税变化往往源于政治动机而非经济状况,从而进行了一种准实验分析。结果表明存在显著的负相关关系:关税提高 4% 与通货膨胀下降 2% 和失业率上升 1% 相关。

这表明关税起到了负需求冲击的作用,收紧了金融条件并抑制了价格上涨,可能与股市下跌和市场波动性增加有关。这项研究的发现对普遍认为关税是“对消费者的税收”的观点提出了质疑,并对基于通货膨胀关税担忧的过去联邦储备银行的政策决策提出了质疑。虽然确切的机制尚不清楚,但该研究强调了支持既定经济模型的经验证据中的一个关键差距,并表明需要重新评估贸易政策的影响。

旧金山联邦储备银行的一项新研究挑战了关于关税的几十年经济正统观念。研究人员 Régis Barnichon 和 Aayush Singh 分析了美国、英国和法国 150 年的关税数据,发现**更高的关税始终会*降低*通货膨胀并*增加*失业率**——与传统经济预测相反。

该研究利用了美国历史上的政治动态,关税变化往往源于政治动机而非经济状况,从而进行了一种准实验分析。结果表明存在显著的负相关关系:关税提高 4% 与通货膨胀下降 2% 和失业率上升 1% 相关。

这表明关税起到了负需求冲击的作用,收紧了金融条件并抑制了价格上涨,可能与股市下跌和市场波动性增加有关。这项研究的发现对普遍认为关税是“对消费者的税收”的观点提出了质疑,并对基于通货膨胀关税担忧的过去联邦储备银行的政策决策提出了质疑。虽然确切的机制尚不清楚,但该研究强调了支持既定经济模型的经验证据中的一个关键差距,并表明需要重新评估贸易政策的影响。

## 下周市场展望:数据洪流与英伟达财报

美国政府停摆问题解决后,市场将迎来繁忙的一周,重点是密集的经济日历和英伟达周三发布的财报。科技行业担忧情绪上升,以Oracle和CoreWeave等人工智能相关公司的信用违约互换(CDS)利差扩大为证——这可能源于对公司债券供应增加的预期以及对人工智能头寸的对冲。

美国将主导数据发布,今天率先发布纽约帝国州制造业指数和建筑支出数据。周四将发布关键的9月份就业报告,预测新增就业岗位将超过普遍预期,达到+7.5万,失业率维持在4.3%。本周还将陆续发布更多第三季度GDP数据,以及房地产市场指标和密歇根大学消费者信心调查,通胀预期将受到密切关注。

美联储的沟通将非常频繁,包括Jefferson和Waller今天在内的多位官员将发表讲话,周三还将发布FOMC会议纪要。市场将仔细研究这些信息,以寻找潜在降息时机的线索,谨慎情绪正在显现。全球范围内,周五将发布11月初步PMI数据,以及英国、加拿大、日本和中国等关键数据,也将成为关注焦点。

除了经济数据外,企业财报也备受瞩目,包括英伟达、Palo Alto Networks以及沃尔玛和Target等大型零售商。

## 下周市场展望:数据洪流与英伟达财报

美国政府停摆问题解决后,市场将迎来繁忙的一周,重点是密集的经济日历和英伟达周三发布的财报。科技行业担忧情绪上升,以Oracle和CoreWeave等人工智能相关公司的信用违约互换(CDS)利差扩大为证——这可能源于对公司债券供应增加的预期以及对人工智能头寸的对冲。

美国将主导数据发布,今天率先发布纽约帝国州制造业指数和建筑支出数据。周四将发布关键的9月份就业报告,预测新增就业岗位将超过普遍预期,达到+7.5万,失业率维持在4.3%。本周还将陆续发布更多第三季度GDP数据,以及房地产市场指标和密歇根大学消费者信心调查,通胀预期将受到密切关注。

美联储的沟通将非常频繁,包括Jefferson和Waller今天在内的多位官员将发表讲话,周三还将发布FOMC会议纪要。市场将仔细研究这些信息,以寻找潜在降息时机的线索,谨慎情绪正在显现。全球范围内,周五将发布11月初步PMI数据,以及英国、加拿大、日本和中国等关键数据,也将成为关注焦点。

除了经济数据外,企业财报也备受瞩目,包括英伟达、Palo Alto Networks以及沃尔玛和Target等大型零售商。

上周美国股市收盘涨跌不一,对高估值,特别是与人工智能相关的公司感到担忧。纳斯达克指数下跌,而道琼斯指数和标普500指数小幅上涨。投资者怀疑情绪日益增长,以迈克尔·伯里的对冲基金关闭以及彼得·蒂尔等知名投资者减少对英伟达和特斯拉等科技巨头的投资为例。

地缘政治紧张局势进一步加剧了市场的不确定性。伊朗扣押油轮以及唐纳德·特朗普关于委内瑞拉的言论升级,导致原油价格上涨。俄乌战争持续扰乱能源市场,对石油基础设施的袭击不断。此外,中日以及印巴之间的紧张关系也在加剧。

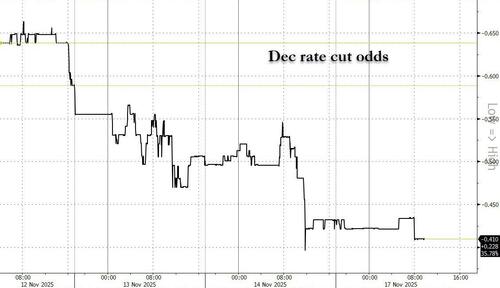

避险资产出现波动;黄金上涨超过2%,而比特币下跌。尽管避险需求疲软,但美国10年期国债收益率仍有所上升。特朗普政府宣布了降低生活成本的措施,包括降低进口食品关税,这可能会在12月FOMC会议前缓解通货膨胀,而降息的概率为41%。

上周美国股市收盘涨跌不一,对高估值,特别是与人工智能相关的公司感到担忧。纳斯达克指数下跌,而道琼斯指数和标普500指数小幅上涨。投资者怀疑情绪日益增长,以迈克尔·伯里的对冲基金关闭以及彼得·蒂尔等知名投资者减少对英伟达和特斯拉等科技巨头的投资为例。

地缘政治紧张局势进一步加剧了市场的不确定性。伊朗扣押油轮以及唐纳德·特朗普关于委内瑞拉的言论升级,导致原油价格上涨。俄乌战争持续扰乱能源市场,对石油基础设施的袭击不断。此外,中日以及印巴之间的紧张关系也在加剧。

避险资产出现波动;黄金上涨超过2%,而比特币下跌。尽管避险需求疲软,但美国10年期国债收益率仍有所上升。特朗普政府宣布了降低生活成本的措施,包括降低进口食品关税,这可能会在12月FOMC会议前缓解通货膨胀,而降息的概率为41%。

诺和诺德宣布对其减肥药物Wegovy和Ozempic进行大幅降价,直接挑战竞争对手礼来公司,并旨在夺回市场份额。前两个月的入门价格为每月199美元,随后升至349美元——远低于许多患者之前支付的1000美元以上,并且比礼来的Zepbound便宜约30%。

此举是在与特朗普政府达成降低药品成本和增加肥胖症及慢性病患者用药可及性的协议之后做出的,诺和诺德提前实施了降价。虽然该举措被宣传为对消费者有利——将成本定位为相对于汽车贷款而言是合理的——但该消息导致诺和诺德股价下跌约2%,今年迄今已下跌51%。价格调整主要针对自费购买的顾客。

诺和诺德宣布对其减肥药物Wegovy和Ozempic进行大幅降价,直接挑战竞争对手礼来公司,并旨在夺回市场份额。前两个月的入门价格为每月199美元,随后升至349美元——远低于许多患者之前支付的1000美元以上,并且比礼来的Zepbound便宜约30%。

此举是在与特朗普政府达成降低药品成本和增加肥胖症及慢性病患者用药可及性的协议之后做出的,诺和诺德提前实施了降价。虽然该举措被宣传为对消费者有利——将成本定位为相对于汽车贷款而言是合理的——但该消息导致诺和诺德股价下跌约2%,今年迄今已下跌51%。价格调整主要针对自费购买的顾客。